Hello! 小さな英語教室の先生ユキです。

お金を増やすのが大好きな英語講師です(笑)

私は2年前に教員を引退。今は個人事業主です。

教員を定年退職したらそんなに心配ではなかった年金額。

でも今はちょっと心配。ということで、個人事業主の年金額調べてみました!

ずっと個人事業主で国民年金の場合

なんと! 1か月約6万5千円です。

少なーい!!これでは老後が心配だわ。

でも大丈夫!!

個人事業主だって老後のお金増やせます!

お金も増やせて、節税効果もあるもの見つけました!!

今回はまず始めてほしい2つを紹介。

お金を増やす基本は長期に運用すること。

この記事を読んで、一刻も早く始めてくださいね。

個人事業主だって、老後の年金や退職金をたんまり増やしましょう♡

個人事業主 長く積み立てて老後のお金を増やす2つの方法

●iDeCo(個人型確定拠出年金)

長く積み立てて老後のお金を増やす方法は、この2つです。

こちらも原則、途中解約できません。それが逆に利点で、一度始めれば強制的に長く投資続けられます。

知らないうちにしっかり年金や退職金が作れることになります。

個人事業主 老後のお金を作る2つの方法の共通点

・長く積み立てていく

・税制上のメリットが大きい

・積立額よりも増える可能性がある

「小規模企業共済」と「iDeCo(個人型確定拠出年金)」に共通するのは、この3つです。

では、詳しくみていきますね。

長期に積み立てる

2つとも、基本長く積み立てるものです。

「小規模企業共済」は基本20年間、「iDeCo」は60歳まで積み立てましょう。

解約できないことが逆にメリットで、強制的にしっかり積み立てられます。

節税効果はNo.1 3度おいしいメリット

節税効果は両方とも同じメリットがあります。以下の3つの節税効果があります!

1 確定申告時に全額控除

2 運用益は非課税

3 受け取り時に税制メリット

3つのメリットを詳しく見ていきましょう。

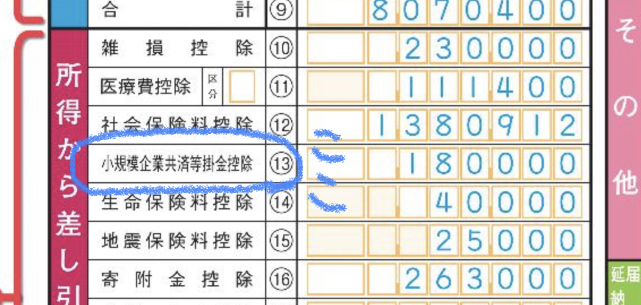

節税メリット1 確定申告時に全額控除

個人事業主は毎年3月に確定申告をしますが、その時に全額申告することができます。

毎年この控除が続くなんて個人事業主にはうれしいですね。

節税メリット2つ目 運用益は非課税

「小規模企業共済」や「iDeCo」の運用で増えたお金には税金がかかりません。一般の証券口座での運用では、約20%の税金がかかります。

例えば100万円の利益の場合、20%の20万が税金になります。ということは、手元には80万しか残りません…。

利益に税金がかからないというのは、すごく大きなメリットです。

節税メリット3つ目 受け取り時に税制メリット

「小規模企業共済」や「iDeCo」で、年金や退職金としてお金をもらうときにも税制上のメリットがあります。

年金としてもらうときは「公的年金等の雑所得扱い」になります。

年金は課税対象で、税金は払わないといけないのです。

ですが、年齢及び年金額に応じた額が所得から控除されて、納める税金が少なくなるようになっています。

では、続いて、「小規模企業共済」と「iDeCo(個人型確定拠出年金)」を1つずつ詳しく見ていきましょう。

個人事業主 老後のお金を増やす方法 ①小規模企業共済

個人事業主の老後の年金作り、または退職金作りに「小規模企業共済」というものがあります。特徴はこちら。

・運用はお任せでOK

・積立額は1000円~70000円(変更可)

・貸し付けも受けられる

国の制度なのでまず安心感があります。

積立額は1000円から500円単位で自分で決められますし、途中で増額することも変額することもできます。

加入した時点でもらえるお金も決まっています。確実にその額を頂けるのがうれしですね。それ以上に増えることはありませんが、絶対に損はしたくない人には安心です。

安全に投資したい個人事業主さんは「小規模企業共済」はおすすめです。

貸し付けを利用できるのも大きいですね。

公式ホームページの加入シミュレーションで積立額や年金額が分かるので、チェックしてみましょう。

詳しく知りたい方はこちら⇒小規模企業共済公式ホームページ

積み立て額を知りたい方はこちら⇒加入シュミレーション

個人事業主 老後のお金を増やす方法 ②iDeCo (個人型確定拠出年金)

・自分で運用

・60歳まで積み立てる

・積立額は5000円~68000円(途中変更可能)

・節税効果が大きい

節税効果は先に書いた通りです。3つおいしい節税効果です(^^)

iDeCo ならではの良さは、自分で金融機関等や運用先を選べることです。

自分で好きな金融機関等を選んで口座を開設し、運用先を選びます。

自分の目標とする利回りやリスクを考えて運用先を選べますし、リスク回避のために複数の運用先を組み合わせることもできます。

金融機関等によって投資できる投資信託等が異なるので、自分が投資したい運用先がある金融機関を選びましょう。

運用先や積立額は途中で変えることができます。

60歳まで積み立てていくと楽しみになりますね。

個人事業主 老後のお金作り「小規模企業共済」と「iDeCo」 どっちを始めるべき?

「小規模企業共済」と「iDeCo」、どっちを始めるといいかを見ていきましょう。

いろんなパターンがあります。

A 節税マックス ⇒ 2つとも始める

B 節税ちょっと ⇒ どちらか1つ or 少額で2つ

C 安全運用 ⇒ 小規模企業共済

D がっちり運用 ⇒ iDeCo

E 解約するかも ⇒ どちらもしない

将来の年金や退職金なので、一度やると決めたら、見ないふりでしっかり積み立てること。途中解約は絶対しないことが鉄則です。

税金をたくさん払っているならどっちも始めましょう!

積み立て額は全額控除されるので節税効果がマックスです。

積立額をそれぞれ変えてリスクに備えるのもありです。

安全に行く「小規模企業共済」と増やすための「iDeCo」でバランスをとるという方法、面白いですね。

1つを始めるとしたら確実に行きたい人は「小規模企業共済」。

運用益を狙いたい人は「iDeCo」です。

途中で解約する可能性がある方は無理しないで!

解約の可能性がある方には、NISAまたは積み立てNISAがおすすめです。それはまた近いうちにお伝えしますね。

「iDeCo」はどこで口座開設できるか?

・銀行

・証券会社

・ネット証券

・ネット銀行

・ゆうちょ銀行

・ろうきん

いろんなところで口座開設できますよ。

「iDeCo」の口座開設 開設のポイントは?

・手数料が低いところ

・投資したい運用先があるところ

積み立てたい運用先があるときは取り扱っている金融機関等に口座を開設しましょう。

運用先は決まっていないという方は、とにかく手数料の低いところで決まりです。

では、手数料の低い金融機関等について書いていきますね。

「iDeCo」の口座開設 おすすめ金融機関は?

・SBI証券

・楽天証券

・松井証券

3つとも手数料や口座管理料が無料です。

ちなみに、私は楽天証券で開設しました。

パパの方は、SBI証券で開設しました。

口座開設は少しだけ手間で、ここで挫折してしまわないように!

口座だけでも早めに作っておきましょう(^^)

iDeCo口座は1人1つしか持てないので、1社に決めて申請すればOKです。

こちらから申請できます⇩

SBI証券で口座開設する ⇒ SBI証券公式ホームページ

楽天証券で口座開設する ⇒ 楽天証券公式ホームページ

松井証券で口座開設する ⇒ 松井証券公式ホームページ

個人事業主 長く積み立てて老後のお金を増やす方法 まとめ

私たち小さな英語教室の先生だって老後のお金を作れます。

長く積み立てることでしっかり増やす方法は2つ!

・小規模個人年金共済

・iDeCo(個人型確定拠出年金)

自分の状況に合ったものを1つでも始めてみましょう。

一度始めたら、あとはじっくりと寝て待つくらいで大丈夫。

「小規模企業共済」は20年間、iDeCoは60歳まで解約できません。

逆に言えば、長期にしっかり運用できる良さがあります。

節税効果が大きいのも個人事業主には魅力的です。

この節税効果を何十年もいただけるのはおいしいです。

「iDeCo」は口座開設が最初のハードル。とりあえず口座開設だけ早めにすませておきましょう!

老後も余裕のある暮らしができることを夢見て、今から投資の初めの一歩を踏み出しましょう!!

iDeCoの口座開設におすすめの証券会社

→ SBI証券ホームページ

→ 楽天証券公式ホームページ

→ 松井証券公式ホームページ

コメント