Hello!

資産運用で安心ゆとりの毎日を!

今も楽しく、老後もワクワク待ち遠しい。

主婦投資家のユキ先生です。

今日は、車の定期点検に行ってきました。

待ち時間は1時間くらいでした。

待っている間、

棚に置いてある雑誌を読もうと思って、

ザーッと眺めてみると、

ありました!!

資産運用のことが書いてあるもの!!!

もう普通に資産運用のことが雑誌に載ってるんですね( ゚Д゚)

待ち時間があっという間に過ぎてしまうほど、

夢中になって読んでしまったユキ先生でした。

(あんまり雑誌は見ないタイプでして💦)

私にとっては、もう当たり前の資産運用、

もっと広ーく浸透していってほしいなと思います。

資産運用で真っ先に考えてほしい!準備してほしい!のは、老後資金です。

今回は、老後の資金について書いていきますね。

タイトルはこちら!

↓ ↓ ↓

===================

老後資金をまっさきに準備したい3つの理由

===================

では、さっそくスタートです。

老後資金をまっさきに準備したい3つの理由

なぜ、私が老後資金をまっさきに用意した方がいいと思うのか、

その理由はこれです。

●時間があるから増やしやすい

●少額で家計にムリなく続けられる

●残りのお金を安心して使える

1つずつ詳しく見ていきますね。

時間があるから増やしやすい

老後を60歳からと考えて、

運用できる年数を見てみますね。

・10代の人→50年~40年くらい

・20代の人→40年~30年くらい

・30代の人→30年~20年くらい

・40代の人→20年~10年くらい

・50代の人→10年~1年くらい

ざっとこんな感じです。

若ければ若いほど、老後までに運用できる年数が長いです。

年数が長いと、それだけ複利効果で運用成績が上がりますね。

雪だるま式に利益が膨らんでいくので、楽しみでしかないです(≧▽≦)

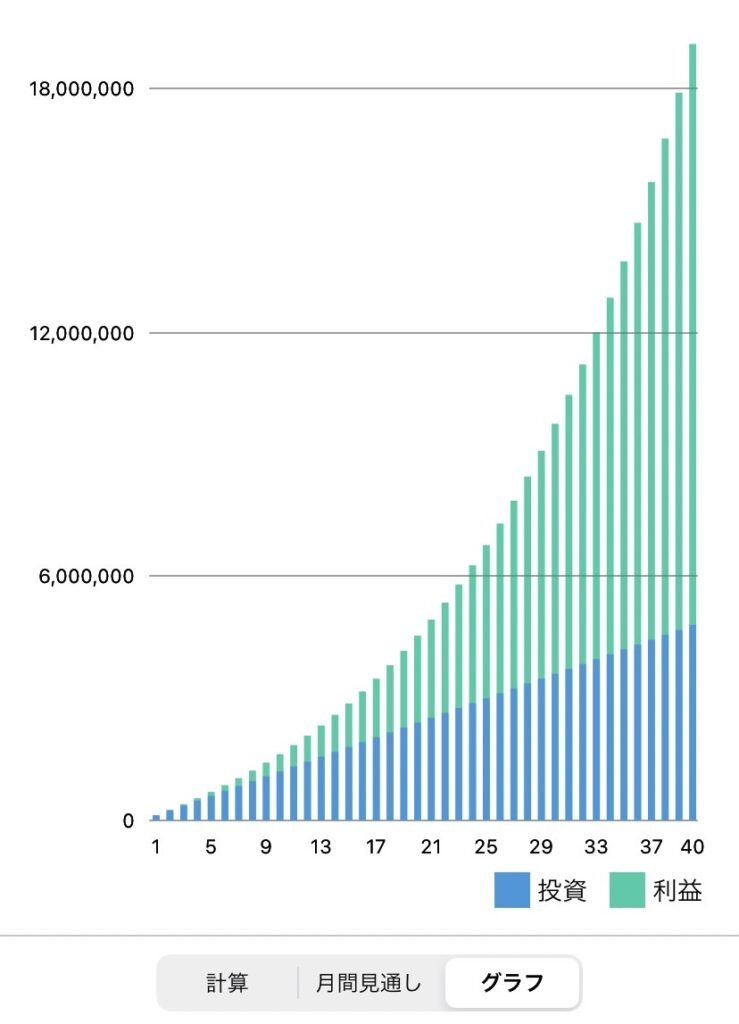

ここで、こちらをご覧ください♡

★1万円で40年間6%で運用したグラフです。

長ーい運用時間と複利効果が絶大です!!!

複利効果とは、運用で得た収益をふたたび投資することで、いわば、利息が利息を生んでふくらんでいく効果のことです。(引用:マネックス証券)

少額で家計にムリなく続けられる

先ほどのグラフは20歳のひとが、

40年間積み立てた場合のグラフでした。

積立額はなんと!

1万円ぽっきり!!

40年間の運用で、なんと!なんと!

1917万円になる(≧◇≦)

月1万で2000万くらいに増やせますね!

元本は480万円。

運用利益が1437万円。

ちょっとあり得ないくらいの話に聞こえてきた(;’∀’)

けど、こんな感じなんです。

老後2000万円作るのに、

月いくら運用に回せばいいのか、

年齢別に出してみますね。

・20歳・・・月1万円

・30歳・・・月2.1万円

・40歳・・・月4.4万円

・50歳・・・月12.3万円

運用期間が長ければ長いほど、

少額で2000万円を達成できます。

だから、

「なるはやで始めなよ~!」

「時間が味方やで~」

と言っているわけです。

サラリーマンだと退職金もあるので、

60歳までに貯めたい資産額はもっと少ない可能性もありますし、

もらう年金額によっても変わります。

お子さんが大きくなって独立したら、

運用に回す金額も増やせるので、

4万円も運用に回せないーという方も、

2万円台から始めてもいい場合もあります。

老後資金は長期戦なので

家計にムリなく続けられる!作戦でいきましょう!!

残りのお金を安心して使える

老後資金の準備ができることで、

やみくもに貯めなくちゃ!と思わずに済みますね。

老後はこれくらい準備できると分かれば、

残りのお金については、

ある程度安心して使えます。

日々の生活でのうるおいも大事だと思います(^o^)

たまには旅行に行って、

おいしいものも食べて、

服もほしいし、、、、

あっ!そうそう!!大事なことがあと2つ!あります。

教育資金や住宅資金です。

老後資金の目途が立ったら、

この2つの資金の準備に取り組んでいけますね。

教育資金や住宅資金は

老後資金よりも必要になる時期が早いですね。

教育資金は、

お年玉や児童手当をうまく貯めたり、

運用に回したりすることで準備できますし、

住宅資金も頭金を作ることを目標にして、

貯蓄&運用で準備していきましょう。

老後資金の準備のお金を差し引いた残りのお金で、

次のことを上手に考えて行けるのがいいところです。

まとめ

今回は、『老後資金をまっさきに準備したい3つの理由』についてお伝えしました。

●時間があるから増やしやすい

●少額で家計にムリなく続けられる

●残りのお金を安心して使える

老後資金の準備がしっかりできていると、

安心感が半端ないです!

早く始めるほど少額で済みます。

例え、40代50代でも、少額で始めておいて

お子さんが独立したら増額するなど、

工夫ができます。

老後資金に心配がなくなれば、

残りのお金について考える余裕も出てきます。

まずは、しっかり自分の老後の年金額や、

自分の積立最低額を出してみてくださいね♡

『60歳までに貯めたい資産額』

&

『私の積立最適額』が

まるっと分かっちゃうシートを

無料メールレッスンからお渡ししています。

無料メールレッスンはLINEからお願いします(^_-)-☆

↓ ↓ ↓

では、無料メールレッスン、

楽しく読んでもらえたらと思います♪

では、今日はこの辺で(^^♪

コメント