Hello! おうち英語講師で、投資好きなユキ先生です。

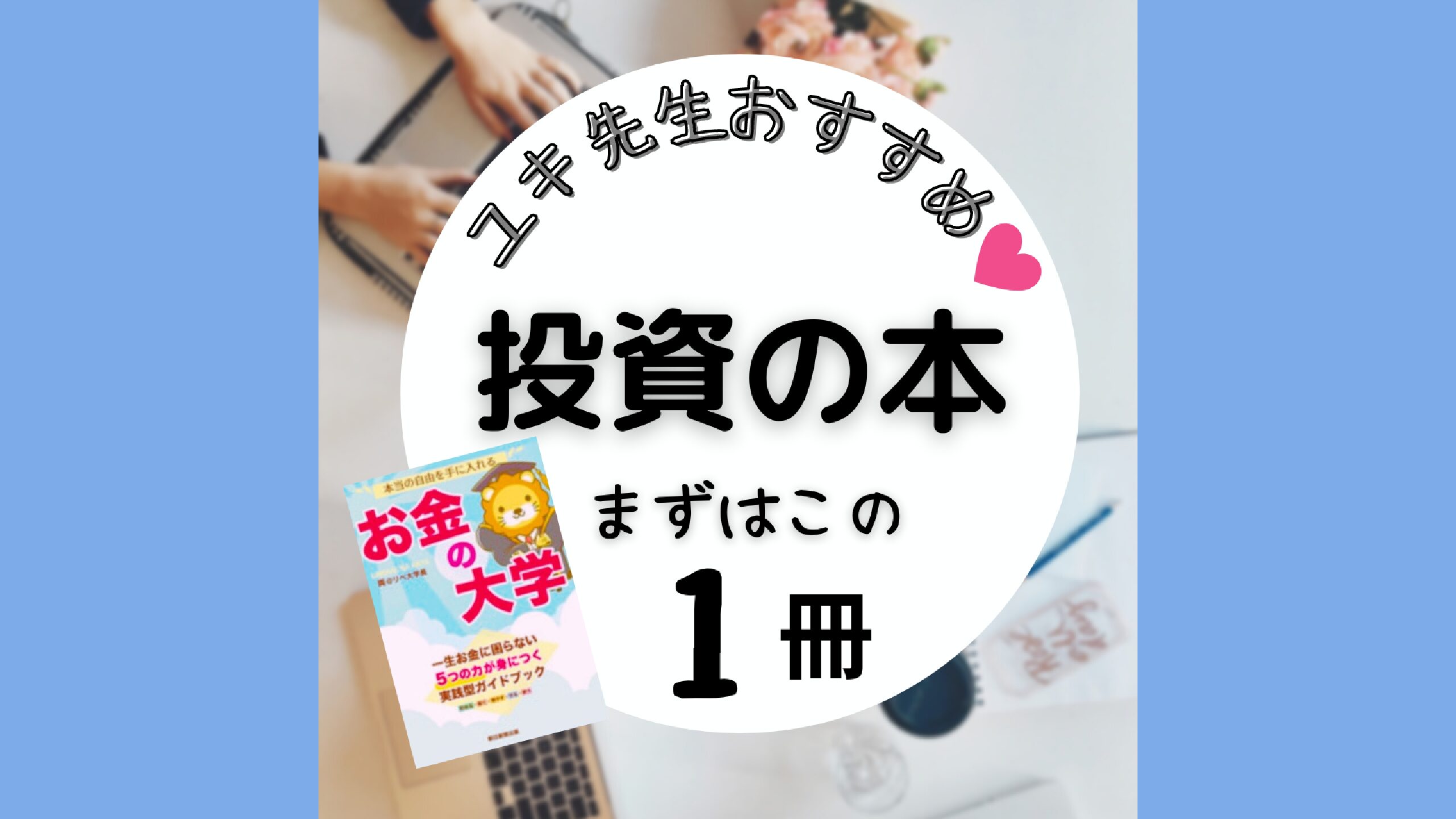

前回、おすすめの投資の本「お金の大学」をごご紹介!

その中で「保険」についても書かれているよ、という話をしました。

そしたら、読んでいただいたBさんからこんなメールをいただきました。

「毎月60000円くらい保険料払っています。個人年金保険とか入れたらもっと払ってます。これが保険地獄っていうのかな。解約も考えるけど、今やめるともしもの時300万出るし、満期?になるとプラスでもらえるし… あ~、もうどう考えればいいの??

この気持ち、めっちゃ分かるぅ!!

わたしも自分で運用始めるまで全部保険で備えてましたから!

死んだらもらえる終身保険に、病気になったらもらえる医療保険、貯蓄にドル建て保険や個人年金保険…

これが私と旦那の二人分と子供の学資保険。

ああー、私、ちゃんと家族のこと考えてバッチリにしてるわ♡

なんていい妻、いい母、いい嫁(いまどき珍しい同居なんでw)なんでしょう、って思ったりなんかして…

しっかり備えないと!って考えて、保険にめいいっぱい入っているBさんは、むしろ、すごい家族想いです!

で、す、が、、、、、

保険ですべてを備えようとするのは、逆にリスキーと言わざるを得ません。

だって、

保険は

『不幸のギャンブル』

って言われているんですからーーーーー!!!!

こわ~~~~~~~い( ゚Д゚)

ええっ!どういうこと!!って声がきこえてきそうですね笑

ということで、ここで「保険は不幸のギャンブル」ということについて書いていきますね。

保険は不幸のギャンブルってどういうこと!!

保険がなぜ、ギャンブルと言われるかというと、

●保険とギャンブルは実は同じ仕組みだから!

ギャンブルで親しみがあるもので言うと「宝くじ」ですね。

年末ジャンボ3億円とか、、、

私は買いませんが、母は毎年うれしそうに買っています(^^;)

これまでに最高1万円しか当たっていませんが、、、、

(それより投資した方が確実に1万円以上増えるけど…)

宝くじと保険、共通するのはお客さんが購入する代金が集まってそこから賞金や保険金が払われるというところ。この仕組みが一緒なんですね。

次に、宝くじは抽選で当選が決まって、保険は死亡や病気などの偶然の不幸で当選(この表現w)となります。

ほらほら、、、、似てないですか???

しかも、宝くじも保険も全員が当選するわけではなく、結構確率低め…です。

死亡の方でいうなら、年々平均寿命も延びているし、ぽっくり逝く確率ってかなり低いんですよね。

しかも死んだらもらえるとかさ、いいけどさ、保険に当選してももう本人はこの世にはおりませんし。

なんか、悲しい(;_:)

こんなわけで、保険は『不幸のギャンブル』と言われているわけです。

でもやっぱり備えないと不安ですよね?

そういう方は、ちゃんと保険の入り方を勉強するのがおすすめです。

保険で○○しようとしないこと!

・自分や家族に必要な額をしっかり把握すること

・万が一の時の日本の社会保障制度も分かっていること

・保険で貯蓄しようとしないこと!

まずは、この3つをおさえておきましょう。

必要な額を知らない、万が一の時の日本の社会保障制度を知らない、から言われるまま加入してしまい、保険屋さんのおいしいお客さん(カモ)になちゃうんですね💦

それから、私も間違えてたなぁと思うのが保険でお金を貯めようとするところ。

保険は保険なんですよ!!そこを間違えないことです。

確かに増える保険はあります。でも、個人コンサルで学資保険代わりに入っている保険を見せていただくと、割に合わないなというのが正直な感想です。

10年以上積み立てるのに増える額は15万とか、やっと元本にプラス15万ぽっちだったりとか。途中で解約すると、30万以上減って戻ってくるとか…

こんだけ、資金拘束されるのにそれだけ…、しかも解約で元本割れ…

こんな割に合わない保険あるんかな??

自分で運用した方が増えるし、いつでも必要な時に解約できます。

保険で増やすってめちゃ不利やん…って今の私は思います。

ということで、

今回は、保険は『不幸のギャンブル』をお届けしました(怖)

投資ってこわーいって言ってるけど、じつは保険でバリバリ不幸のがギャンブルしているかもしれませんよ💦

保険ついても賢くなって、本当に必要な保険に入りましょうね!!

ではでは、今日はこの辺で(^^♪

コメント